Politische Entwicklungen in Europa // ICD 11 R+ überschreitet 50 Millionen Euro Eigenkapital // ICD 11 R+ verbessert Risikoklasse in neuem Update-Rating (DEXTRO)

Politische Entwicklungen in Europa // ICD 11 R+ überschreitet 50 Millionen Euro Eigenkapital // ICD 11 R+ verbessert Risikoklasse in neuem Update-Rating (DEXTRO)

Die aktuellen Geschehnisse in der Ukraine setzen die Themen unseres Alltags für uns alle in eine neue Relation. Auch wir sind erschüttert über die Ereignisse der vergangenen Tage und Wochen und bedauern das Leid der ukrainischen Bevölkerung. Ein Kriegsausbruch in Europa war für uns alle bis vor kurzem unvorstellbar. Da nun Sicherheits- und Grundbedürfnisse der Betroffenen als absolute Priorität zu sehen sind, haben wir einen finanziellen Beitrag an die Organisation Deutsch-Ukrainische Gesellschaft Rhein-Neckar e.V. geleistet.

Wenn auch die Thematik „Geldanlage“ in solchen Zeiten in den Hintergrund rückt, so möchten wir Ihnen doch die aktuellen Entwicklungen unseres Hauses und weitere politische Geschehnisse nicht vorenthalten. Denn der großteils nicht erwartete Kriegsausbruch in Europa hat Finanzmärkte und Anleger in Unsicherheit versetzt. Gut erkennbar ist dies an den hohen Schwankungen am Aktienmarkt von teils über 5 Prozent im Tagesverlauf. Investoren suchen vermehrt „sichere Häfen“ auf. Nachdem sich schon zur Jahreswende die Inflation in Deutschland um die 5-Prozent-Marke bewegte, hat nun die Europäische Zentralbank (EZB) am 10. März ihre Inflationsprognose von 3,2 auf 5,1 Prozent für das Jahr 2022 angehoben.

Hinsichtlich der avisierten Zinswende hat die EZB entschieden, ihre Anleihenkäufe schneller zurückzufahren, belässt jedoch den Schlüsselzins weiterhin auf dem Rekordtief von 0,0 Prozent. Aufgrund hoher Verschuldungsquoten in der Eurolandperipherie und auch den zunehmenden Unsicherheiten durch den Krieg in der Ukraine müssen wir davon ausgehen, dass diese Zinswende somit weiter verschoben und zudem auch niedriger ausfallen wird.

ICD 11 R+ überschreitet 50 Millionen Euro platziertes Eigenkapital

So sind es Sachwerte wie Wohnimmobilien, die sich in diesem Umfeld von hoher Inflation mit niedrigen Zinsen als sinnvolles und resilientes Investment auszeichnen. Bestätigt fühlen wir uns hierbei durch die weiterhin hohe Nachfrage nach unserem aktuellen Investment „ImmoChance Deutschland 11 Renovation Plus“. Nach unabhängigen Auswertungen hat Primus Valor bereits im Jahr 2021 die höchste Kundennachfrage nach voll regulierten AIF im Immobilienmarkt Deutschland gehabt. So konnte Primus Valor über das vergangene Jahr hinweg insgesamt über 80 Mio. Euro seitens der Fonds ICD 10 u. 11 R+ platzieren. Betrachtet man nur unsere aktuelle Emission ICD 11 R+, konnten seit Emission im vergangenen Juli bereits bis Ende Februar 2022 50 Millionen Euro Kommanditkapital eingeworben werden. Zudem macht sich unsere Fonds-Familie „ImmoChance Deutschland“ das aktuelle Zinsumfeld zunutze und unterstützt den klimaoptimierten Umbau des Wohnungsmarktes. So kann bei Immobilienankäufen für unsere Fonds-Portfolios Fremdkapital zu geringen Kosten genutzt werden, wodurch unsere sich noch in der Investitionsphase befindenden Fonds hinsichtlich Finanzierungskosten größtenteils unterhalb der Prospektangabe bewegen, was zusätzliche Vorteile für unsere Anleger bedeutet.

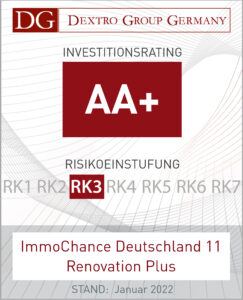

ICD 11 R+: Update-Rating mit verbesserter Risikoklasse

Im Rahmen der ersten Objektankäufe erhielt der ICD 11 R+ zudem ein aktualisiertes Rating aus dem Hause DEXTRO. Bereits die Initial-Bewertung wies unserem Fonds das Ergebnis „AA+“ sowie die Risikoklasse (kurz: RK) 3 zu. Um den Vergleich mit weiteren Finanzanlagen zu erleichtern, wurde seitens des Ratinghauses zu Beginn des Jahres die Risikoklassifizierung von 5 auf 7 Klassen erweitert. Daher verschiebt sich die ehemalige mittlere Risikoklasse 3 (von 5) auf nunmehr Risikoklasse 4 (von 7).

Aufgrund des sehr attraktiven Fonds-Portfolios, das sich aktuell bereits über sieben Standorte in vier Bundesländern und ein Gesamtinvestitionsvolumen von ca. 40 Mio. Euro erstreckt, erhielt der ICD 11 R+ von Dextro nun die neue Risikoklasse 3 (von 7). Die separat ausgewiesene Bewertung des Totalausfallrisikos wird mit RK 2 bewertet, eines der besten Ergebnisse im Markt. Unverändert bleibt hierbei die herausragende Gesamtnote von „AA+“. Die vollständige Stabilitätsanalyse erhalten Sie, wie gewohnt, zum Download verlinkt mit dem oben gezeigten Siegel.

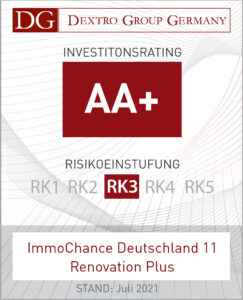

ICD 11 R+ bestätigt herausragendes Rating des Vorgängers // G.P.P.4 zahlt 7 Prozent an Anleger aus

Die Branchenexperten aus dem Ratinghaus Dextro haben kürzlich die Bewertung unseres aktuellen Wohnimmobilien-AIF ImmoChance Deutschland 11 Renovation Plus (ICD 11 R+) abgeschlossen. Stolz können wir Ihnen nun verkünden, dass auch das jüngste Mitglied der bewährten ImmoChance- Deutschland-Reihe das herausragende Investitionsrating „AA+“ bei einer Einstufung in die Risikoklasse „3“ erhalten hat.

Nachdem bereits unser Vorgängerfonds ICD 10 R+ mit diesem Ergebnis gekürt wurde, sind wir als erster Anbieter überhaupt mit bereits zwei Investment- Bewertungen dieser Qualität am Markt vertreten. Auch gibt es keinen Alternativen Investmentfonds am deutschen Markt, welcher eine bessere Einschätzung erhalten hat. Ein Auszug der Analyse unterstreicht die herausragende Klassifizierung:

„Die Unternehmensgruppe ist seit 2007 in der angestrebten Sub-Assetklasse Wohnimmobilien (Segment Mehrfamilienhäuser/Bestand) tätig und verfügt über einen exzellenten Track-Record (Immobilienhandel und operatives Asset Management). Die Marktkompetenz für Portfolioinvestitionen des Initiators und Umsetzung von Revitalisierungskonzepten bei Wohnimmobilien wird durch die positive Entwicklung aller bisherigen Beteiligungsangebote belegt. Alle Objektverkäufe konnten bei den Vorgängerfonds mit Gewinn realisiert werden. Für die Anleger konnten überdurchschnittlich hohe Renditen erzielt werden.“

Verlinkt über das obenstehende Siegel erhalten Sie Zugriff auf die ausführliche Stabilitätsanalyse des Ratinghauses.

G.P.P.4 zahlt 7 Prozent an Anleger aus

Nachdem wir Ihnen in unseren vorherigen Newslettern vor allem über die Erfolge unserer Altfonds G.P.P.1, G.P.P.2 und G.P.P.3 berichtet haben, beziehen wir uns heute auf den Stand des weiteren Fonds der Reihe: G.P.P.4. Mit der kürzlich erfolgten, prospektgemäßen Auszahlung in Höhe von 7 Prozent für das Geschäftsjahr 2020, erhöht sich die Gesamtauszahlung des Fonds auf nunmehr 69 Prozent.

Noch befindet sich der Fonds G.P.P.4 nicht in der Auflösung, doch die bisherige Performance im Rahmen der Objektverkäufe der drei Vorgänger-Fonds lässt Großes erwarten. So wurden bei den Fonds G.P.P.1 bis 3 allein 2021 zwischen 65 Prozent und 120 Prozent der Einlagen ausgezahlt, in Summe ein zweistelliger Millionenbetrag. Somit ergeben sich schon bisherige Gesamtausschüttungen von 157% für den G.P.P.1, 184,5% für den G.P.P.2 und 201,5% für den G.P.P.3.